D&O страхование: расширенные опции, исключения и как не потерять деньги

июл, 13 2026

июл, 13 2026

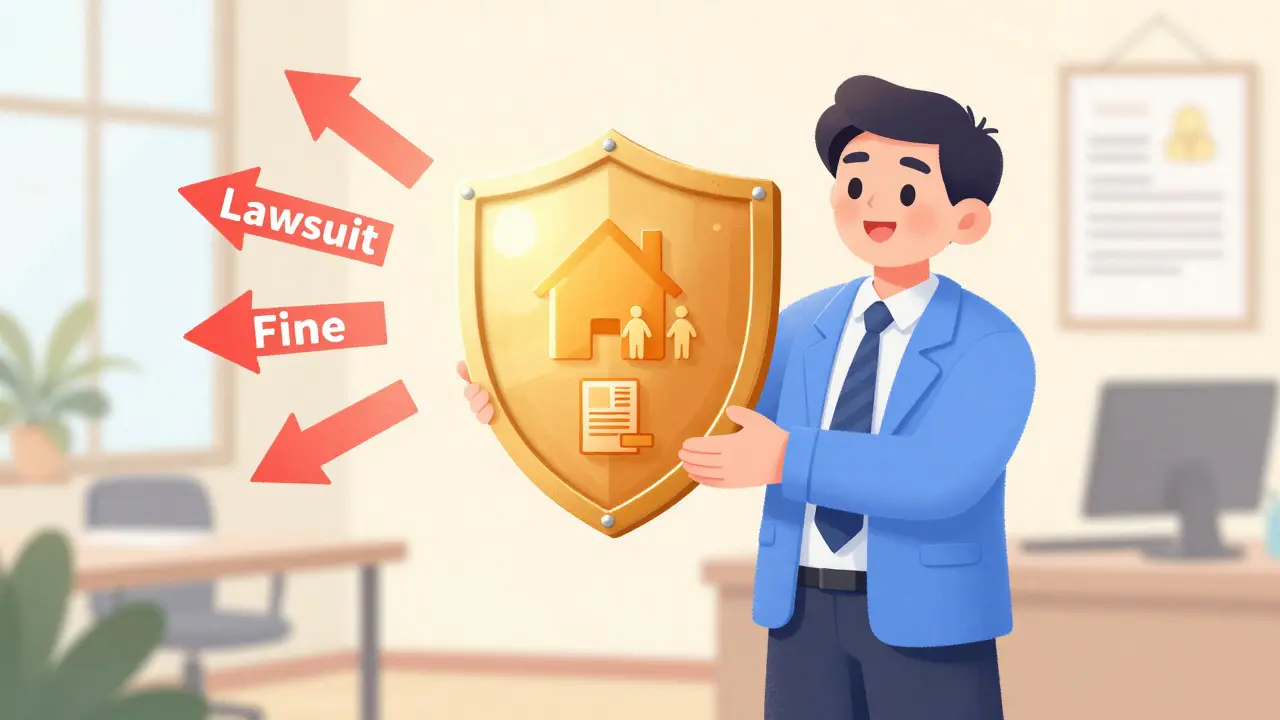

Вы когда-нибудь задумывались, что одно неверное решение на совете директоров может стоить вам всей вашей личной недвижимости? Для топ-менеджеров и владельцев бизнеса это не теория, а реальная угроза. В России за последние годы резко выросла практика привлечения руководителей к субсидиарной ответственности. Это значит, что если компания обанкротится из-за ваших действий (или бездействия), долги могут взыскать с вашего личного имущества: квартиры, машины, счетов. Именно здесь на сцену выходит D&O страхование - инструмент, который защищает ваш личный капитал от финансовых последствий управленческих ошибок.

Многие считают этот вид страхования чем-то экзотическим или излишне дорогим. Однако статистика говорит об обратном. По данным рынка, объем сектора D&O в России достиг около 8,5 млрд рублей, а спрос растет на 23% год к году. Но есть подвох: стандартный полис часто оказывается бесполезным в критической ситуации из-за скрытых исключений. Давайте разберемся, какие опции действительно спасают, а где страховщики оставляют «люки» для отказов в выплате.

Что такое D&O и почему обычного страхования бизнеса недостаточно

Аббревиатура D&O расшифровывается как Directors and Officers Liability Insurance. Проще говоря, это страхование ответственности директоров и должностных лиц. Важно понимать главное различие: обычное корпоративное страхование защищает активы компании (офис, оборудование, репутацию бренда). Полис D&O защищает личную финансовую стабильность людей, которые принимают решения.

Представьте ситуацию: акционеры подают иск против совета директоров, утверждая, что стратегия развития была ошибочной и привела к падению стоимости акций. Или регулятор штрафует компанию за нарушение лицензионных требований, а виновными объявляет конкретных топ-менеджеров. Без D&O полиса все судебные издержки и штрафы придется оплачивать из собственного кармана. С полисом эти расходы берет на себя страховщик.

В России этот рынок только формируется. Если в США и Европе D&O - это стандарт для публичных компаний (охват более 85%), то у нас его оформляют лишь около 15% крупного бизнеса. Многие руководители до сих пор живут в иллюзии, что их личная неприкосновенность гарантирована законом, пока они действуют добросовестно. Судебная практика последних лет показывает, что «добросовестность» часто определяется постфактум, и доказать ее без качественной юридической защиты крайне сложно.

Расширенные опции: что стоит добавить в полис

Базовый полис D&O часто выглядит слишком узко. Чтобы получить реальную защиту, нужно включать дополнительные модули. Вот ключевые опции, которые превращают формальный документ в рабочий инструмент безопасности.

- Защита при банкротстве и субсидиарная ответственность. Это самая важная опция сегодня. Страховка должна покрывать риски, связанные с признанием директора солидарно ответственным за долги компании. Иван Еремеев из «РК Страховой Брокер» отмечает, что страховщики уже зарезервировали миллиарды рублей именно по таким претензиям. Если в вашем полисе нет явного пункта о покрытии субсидиарной ответственности, он может оказаться бесполезен при ликвидации фирмы.

- Покрытие расходов на уголовные дела. Уголовная ответственность руководителей усиливается. Полис должен компенсировать услуги адвокатов и другие затраты, связанные с участием в уголовном процессе, даже если вина еще не доказана. Это позволяет нанять лучшую юридическую команду, а не экономить на защите.

- Защита супругов и совместного имущества. В российском праве имущество, нажитое в браке, считается общим. Если суд взыскивает долг с руководителя, приставы могут арестовать счета жены или мужа. Расширенная опция включает членов семьи в зону финансовой защиты, предотвращая потерю общего капитала.

- Ретроспективное покрытие. Часто претензии возникают по действиям, совершенным годами назад. Ретроспективная опция гарантирует, что полис покроет инциденты, произошедшие до даты его покупки, но выявленные после. Это критично для новых директоров, входящих в состав совета управления уже существующей компанией.

- Поддержка при санкциях и аресте активов. В текущих геополитических условиях это становится вопросом выживания. Некоторые страховщики предлагают покрытие расходов на жизнь руководителя (ипотека, обучение детей, базовые нужды) в случае блокировки счетов или введения персональных санкций. Как отмечает Татьяна Комарова из «Сбербанк Страхование», это элементарная поддержка, если бизнесмен оказался под давлением внешних ограничений.

Исключения: ловушки, в которые попадают 67% клиентов

Здесь кроется главная проблема. Согласно отчетам Remind.ru, 67% отказов в выплатах по полисам D&O связаны с нарушением условий уведомления или попаданием под стандартные исключения. Читая мелкий шрифт, вы можете обнаружить, что страховка не работает именно тогда, когда она нужна больше всего.

| Тип исключения | Суть риска | Как защититься |

|---|---|---|

| Умышленные противоправные действия | Если доказано, что вы действовали со злым умыслом или получили личную выгоду (коррупция, мошенничество). | Такие случаи обычно не страхуются нигде. Честность - единственный щит. |

| Позднее уведомление | Вы узнали о претензии, но не сообщили страховщику сразу. | Включите пункт об автоматическом уведомлении юристов компании при получении любого официального запроса. |

| Действия до начала полиса | Претензии по фактам, произошедшим до даты старта страхования. | Обязательно покупайте ретроспективную опцию с четкой датой начала покрытия. |

| Санкционные риски (частично) | Некоторые страховщики исключают убытки, напрямую вызванные международными санкциями. | Тщательно проверяйте формулировки. Ищите полисы с адаптацией под текущие реалии РФ. |

| Отсутствие доступа к документам | Вас уволили и лишили доступа к архиву компании, поэтому вы не можете подготовить защиту. | Требуйте право на независимый аудит документов в рамках страхового случая. |

Особое внимание уделяйте пункту про «умышленные действия». Страховщики любят трактовать грубую неосторожность как умысел, чтобы избежать выплаты. Поэтому важно, чтобы в полисе было четкое определение того, что считается «недобросовестным управлением», и этот термин был согласован с юристами.

Стоимость и лимиты: как не переплатить

Цена полиса D&O зависит от множества факторов. Средняя ставка в России составляет 0,7-1,2% от лимита ответственности. Для сравнения, на западных рынках эта цифра ниже - 0,3-0,6%. Почему так дорого? Потому что российские страховщики берут на себя высокие риски в условиях нестабильного законодательства и ограниченной емкости рынка.

На стоимость влияют:

- Отрасль. Финансовый сектор, IT и телеком считаются высокорисковыми. Ставки там могут быть на 30-40% выше средних.

- Финансовые показатели. Если выручка компании превышает 10 млрд рублей, тарифы растут на 25-35%.

- История судебных дел. Наличие хотя бы одного иска против руководства повышает цену на 50-70%.

- Количество застрахованных лиц. Каждый новый директор добавляет 8-12% к стоимости полиса.

Главная ошибка - завышение лимита ответственности без необходимости. Эксперты рекомендуют устанавливать лимит в размере 20-30% от годовой выручки компании. Этого достаточно для покрытия большинства вероятных рисков. Более 60% компаний выбирают лимиты ниже этого порога, создавая ложное чувство защищенности, которое рушится при первом серьезном иске.

Кому обязательно нужен D&O полис?

Этот инструмент не для всех. Мелкому бизнесу и ИП он часто избыточен, так как там личная и бизнес-ответственность редко разделены юридически, а суммы споров меньше. Однако для следующих категорий D&O становится необходимостью:

- Публичные компании и эмитенты ценных бумаг. Акционеры активно используют судебные механизмы для давления на менеджмент. Без защиты директоров найти квалифицированных кандидатов в совет директоров будет невозможно.

- Холдинговые структуры. Риск субсидиарной ответственности материнской компании за дочерние предприятия огромен. Полис должен автоматически распространяться на новые «дочки».

- Компании с внешним финансированием. Инвесторы и банки требуют прозрачности и защиты своих интересов. Наличие D&O полиса повышает инвестиционную привлекательность бизнеса.

- Топ-менеджеры с высоким личным доходом. Если ваше личное состояние сопоставимо с оборотами компании, риск потери активов при корпоративном конфликте становится критическим.

Кроме того, 78% крупных компаний рассматривают D&O как часть соцпакета. В условиях дефицита кадров (коэффициент дефицита управленцев 1,7 по данным HeadHunter), предложение такой защиты помогает привлечь лучших специалистов, которые боятся брать на себя ответственность в кризис.

Как выбрать страховщика и оформить полис

Рынок D&O в России контролируется несколькими игроками: «Сбербанк Страхование», Ингосстрах, АльфаСтрахование и Росгосстрах. Они занимают около 70% рынка. Однако наличие лицензии не гарантирует качество сервиса. Процесс оформления занимает от 2 до 3 недель и включает четыре этапа:

- Аудит структуры управления. Страховщик изучает устав, историю судов и финансовые отчеты. Это занимает 5-7 дней.

- Заполнение анкеты. Вы раскрываете информацию о рисках. Будьте честны: скрытые факты станут основанием для отказа в выплате.

- Подбор покрытия. Здесь важно работать с брокером. Самостоятельно выбрать оптимальный баланс цены и защиты сложно. Хороший пример: международный отель снизил ставку на 30% и расширил покрытие благодаря аудиту брокера OWConsult.

- Юридическая экспертиза договора. Перед подписанием проверьте исключения. Обратите внимание на сроки уведомления о претензиях (обычно 5-10 дней) и порядок оплаты юридических услуг.

Не экономьте на этапе консультации. Ошибка в формулировке одной строки может сделать весь полис пустым звуком.

Перспективы рынка до 2026 года

Тренды указывают на неизбежный рост популярности D&O страхования. К 2026 году доля компаний, использующих такие полисы, может вырасти до 25% в сегменте крупного бизнеса. Драйверами станут ужесточение законодательства о субсидиарной ответственности и увеличение количества корпоративных конфликтов.

Однако эксперты предупреждают о рисках. Если компании будут массово завышать лимиты без реальной оценки угроз, страховщики повысят тарифы для всех. Поэтому ключ к успеху - индивидуальная настройка полиса под конкретные риски бизнеса, а не покупка «шаблона».

Что именно покрывает полис D&O?

Полис покрывает личные финансовые убытки директоров и должностных лиц, возникшие вследствие жалоб третьих лиц (акционеров, сотрудников, регуляторов) на ошибки в управлении. Сюда входят судебные издержки, штрафы, компенсации морального вреда и расходы на адвокатов. Личное имущество руководителя защищается от взыскания по долгам компании, если это предусмотрено условиями полиса.

Страдует ли полис D&O при банкротстве компании?

Стандартный полис может не покрывать риски банкротства. Необходимо специально включать опцию защиты от субсидиарной ответственности. Эта опция критически важна, так как именно при банкротстве чаще всего возбуждаются дела о взыскании долгов с личных средств руководителей.

Сколько стоит полис D&O в России?

Стоимость зависит от лимита ответственности, отрасли и истории компании. В среднем тариф составляет 0,7-1,2% от лимита. Например, полис с лимитом 100 млн рублей может обойтись в 700-1,2 млн рублей в год. Для финансового сектора ставки могут быть выше на 30-40%.

Можно ли включить в полис членов семьи директора?

Да, существуют расширенные опции, которые защищают супругов и совместное имущество. Это важно, так как судебные приставы могут арестовать общие счета при взыскании долга с одного из супругов. Также есть опции, покрывающие расходы на жизнь (ипотека, дети) в случае ареста активов самого директора.

Какие основные причины отказов в выплате?

Главные причины: умышленные противоправные действия (мошенничество), несвоевременное уведомление страховщика о претензии (нарушение сроков), а также претензии, возникшие до начала действия полиса (если нет ретроспективного покрытия). Также отказы происходят, если руководитель лишен доступа к документам компании и не может предоставить доказательства своей добросовестности.