Кто выгодоприобретатель по ипотечной страховке: банк или заемщик в России

дек, 20 2025

дек, 20 2025

Когда вы берете ипотеку, банк требует оформить страховку. Но кто получит деньги, если с квартирой что-то случится - вы или банк? Многие заемщики думают, что страховка защищает их имущество. На деле - она защищает банк. И это не случайность, а законная схема, которая работает уже больше 20 лет.

Закон говорит: выгодоприобретатель - банк

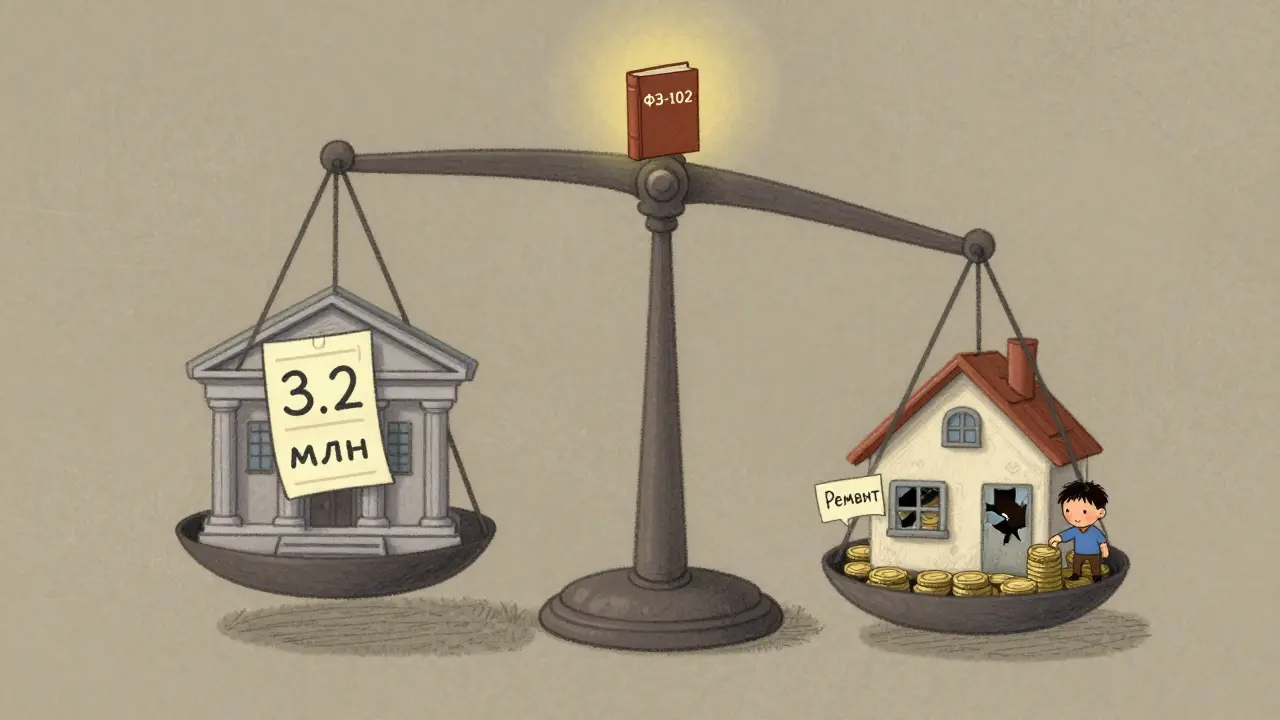

Согласно Федеральному закону №102-ФЗ «Об ипотеке», банк, который дал вам кредит под залог квартиры, автоматически становится выгодоприобретателем по страховке. Это значит, что если квартира сгорит, затонет или будет признана непригодной для жизни, страховая компания выплатит деньги не вам, а банку. И это не договоренность, а требование закона. Банк не может просто так взять и потребовать это - он обязан быть выгодоприобретателем, иначе он нарушает правила ипотечного кредитования.

По данным Ассоциации российских банков за 2023 год, в 98,7% случаев выгодоприобретатель - именно банк. Центральный банк РФ в своей Концепции регулирования ипотечного кредитования от 2020 года прямо пишет: «Выгодоприобретателем по договору страхования заложенного имущества является залогодержатель». Другими словами - банк. Это не предложение, а правило. И его соблюдают все крупные банки: Сбербанк, ВТБ, Газпромбанк, Россельхозбанк.

Почему так сделано?

Простой пример: вы взяли ипотеку на 4 млн рублей. Через три года у вас осталось 3,2 млн рублей долга. Квартира сгорела. Страховая сумма - 4 млн рублей. Кто получит деньги? Банк. Он получит ровно 3,2 млн - сумму вашего остатка по кредиту. Остальные 800 тысяч - это ваша часть. Но только если вы докажете, что страховка покрывает полную стоимость квартиры, а не только долг.

Зачем банку такая схема? Потому что он рискует деньгами. Если вы перестанете платить, банк должен продать квартиру, чтобы вернуть кредит. Но если квартира сгорела - что продавать? Страховка - это его защита. Без нее банк не выдал бы ипотеку. По данным НБКИ, 92% просроченных ипотечных кредитов в России покрываются именно страховыми выплатами. Без этой системы ипотечный рынок бы рухнул.

А что если выгодоприобретатель - я?

Закон не запрещает вам быть выгодоприобретателем. Но на практике это почти невозможно. Банки в кредитных договорах прямо пишут: «Выгодоприобретатель - кредитор». И если вы попытаетесь изменить это - банк откажет в ипотеке. По исследованиям Frank RG (2024), только 3% банков идут на это. И даже если вы найдете банк, который согласится - он потребует увеличить процентную ставку на 0,5-1,5 п.п. Или потребует внести больше первоначального взноса.

Почему? Потому что если вы получите страховую выплату, вы можете не погасить кредит. А банк останется без денег и без квартиры. Это его главный страх. Поэтому он требует, чтобы деньги шли сначала ему, а потом - вам, если что-то останется.

Как получить свои деньги, если квартира повреждена?

Вы получите часть страховки только в одном случае: если страховая сумма больше, чем ваш остаток по кредиту. Например, вы взяли ипотеку на 3,5 млн рублей, застраховали квартиру на ту же сумму. Через пять лет вы выплатили 700 тысяч, осталось 2,8 млн. Квартира затоплена. Страховая выплачивает 3,5 млн. Банк забирает 2,8 млн - ваш долг. Остальные 700 тысяч - ваше. Вы можете потратить их на ремонт.

Но если вы застраховали квартиру только на сумму остатка долга - 2,8 млн - то вы ничего не получите. Даже если ремонт стоит 500 тысяч. Все деньги уйдут банку. Это частая ошибка. Многие заемщики думают: «Мне же не нужна страховка на полную стоимость, я и так платю кредит». Нет. Если вы не застрахуете на полную стоимость - вы теряете право на имущественный налоговый вычет. Это требование Налогового кодекса (п. 3 ст. 220 НК РФ).

Ситуации, когда вы остаетесь без денег

Вот реальный кейс из форума CIAN: заемщик получил страховку на 1,5 млн рублей, но квартира требовала ремонта на 2,3 млн. Банк забрал 1,5 млн - и всё. Заемщик остался без квартиры, без денег и с долгом. Почему? Потому что он застраховал только на сумму остатка долга. А не на полную стоимость.

Другой случай: пожар. Страховая выплатила 1,2 млн. Остаток долга - 900 тысяч. Банк забрал 900 тысяч. Остались 300 тысяч. Но на ремонт нужно 1,2 млн. Вы получили 300 тысяч. Остальное - ваша проблема. Так происходит в 68% жалоб, которые подают в Роспотребнадзор. Люди не понимают: страховка не компенсирует ущерб. Она компенсирует долг банка.

Как изменить выгодоприобретателя - реально ли это?

Теоретически - да. Но практически - очень сложно. Вам нужно:

- Договориться с банком, чтобы он согласился на двойного выгодоприобретателя: банк - на сумму долга, вы - на остаток.

- Оформить новый договор страхования с двумя получателями.

- Подать заявление в Росреестр по форме №21-0641-1.

- Оплатить переоформление закладной - от 8 до 12 тысяч рублей.

Процесс занимает 14 рабочих дней. И по данным Ренессанс Страхование, только 12% банков соглашаются на это. Большинство просто откажут. И даже если вы добьетесь изменения - банк может потребовать увеличить страховую сумму или пересмотреть процентную ставку.

Что меняется в 2025 году?

ЦБ РФ запустил пилотный проект в пяти регионах: заемщик может получать 30% страховой суммы даже если долг не погашен. Это эксперимент. Если он сработает - к 2025 году Минфин планирует ввести механизм частичного возмещения на ремонт при согласии банка.

Также с 2024 года страховые компании обязаны проходить обязательную проверку ЦБ РФ. Это значит, что вы больше не сможете купить полис у сомнительной компании. Все страховки должны быть утвержденными банками. Это снижает риски мошенничества, но не меняет схему выплат.

По прогнозу ВШЭ, сохранение текущей модели повышает устойчивость ипотечного рынка на 22%. Но снижает доступность жилья для 15% заемщиков - тех, кто не может позволить себе страховку на полную стоимость. В то же время, 79% экспертов считают, что без этой схемы банки не давали бы ипотеку вообще.

Что делать заемщику?

Если вы хотите защитить себя - действуйте так:

- Защитите квартиру на полную стоимость - не меньше, чем указана в оценке Росреестра.

- Проверяйте, чтобы в договоре страхования было указано: «Выгодоприобретатель - банк на сумму остатка долга, заемщик - на остаток страховой суммы».

- Сохраняйте все документы: акт страхового случая, договор, платежки, оценку недвижимости.

- Подавайте заявление в страховую компанию в течение 5 рабочих дней после наступления страхового случая.

- Если вам отказали в выплате остатка - обращайтесь в Роспотребнадзор или в суд. В 2023 году 41% исков заемщиков выигрывались.

И помните: страховка - это не подарок. Это инструмент, который защищает банк. Но если вы сделаете всё правильно - она может стать и вашей защитой. Главное - понимать, как она работает.

Кто получает страховую выплату по ипотеке - банк или заемщик?

По закону и по практике в России выгодоприобретатель - банк. Он получает страховую выплату в первую очередь, чтобы погасить остаток вашего долга. Только если страховая сумма больше, чем долг, остаток выплачивается вам. В 98,7% случаев банк - единственный выгодоприобретатель.

Можно ли сделать заемщика выгодоприобретателем?

Закон позволяет, но банки почти никогда не соглашаются. Только 3% кредиторов идут на это. Даже если вы найдете такой банк - он потребует увеличить ставку или первоначальный взнос. В большинстве случаев это просто невозможно.

Почему банк требует страховку на полную стоимость квартиры?

Потому что закон требует этого для сохранения права на имущественный налоговый вычет. Если вы застрахуете квартиру только на сумму остатка долга - вы потеряете право на вычет. Кроме того, полная страховка гарантирует, что банк получит всю сумму долга в случае утраты имущества.

Что делать, если страховка не покрывает стоимость ремонта?

Если страховая сумма меньше, чем нужно на ремонт, вы остаетесь без денег. Банк заберет всю сумму, и вы должны будете доплачивать из своего кармана. Единственный способ избежать этого - застраховать квартиру на полную стоимость, а не на остаток долга.

Можно ли оспорить выплату в суде?

Да. В 2023 году 41% исков заемщиков, поданных из-за отказа выплатить остаток страховой суммы, были удовлетворены. Особенно если в договоре не было четкого указания на порядок распределения выплат. Но процесс длится в среднем 4,2 месяца, и требует юридической помощи.

Andrey Budish

декабря 21, 2025 AT 02:07Банк получает деньги - это понятно. Но почему мы до сих пор это принимаем как данность? Я в Крыму брал ипотеку - там тоже самое. А если квартира сгорит, а ты не можешь её отремонтировать - ты остаёшься с долгом и без крыши над головой. Это не страховка, это вымогательство с подписью ЦБ.

leonid onyiego

декабря 21, 2025 AT 23:01Давайте разберёмся системно. Согласно ст. 34 Федерального закона №102-ФЗ, залогодержатель - это кредитор, и как таковой он обладает правом на первоочередное удовлетворение требований из страхового возмещения. Это не произвол, это риск-менеджмент. Банк не выдаёт кредит под залог, чтобы потерять деньги - он выдаёт его, чтобы вернуть. Страховка - это инструмент минимизации кредитного риска, а не социальный механизм защиты заемщика. Если вы хотите быть выгодоприобретателем - берите кредит без залога. Или платите в 2 раза больше процентов. Или вносите 70% первоначального взноса. А пока - вы соглашаетесь на условия, которые обеспечивают стабильность всей системы. И да, без этой схемы ипотека была бы недоступна 80% населения. Это не идеально - но это устойчиво.

Игорь Сидоренко

декабря 23, 2025 AT 11:22О, блин, ну вот ещё один, кто думает, что банк - это добрый дедушка, который дарит квартиры. Ну да, конечно, ты платишь 30 лет, а когда сгорит - тебе 800к на ремонт. А банк - в плюсе. Как же ты не понимаешь? Ты не покупаешь квартиру. Ты арендую её у банка, пока не отплатишь. А страховка - это просто способ, чтобы банк не потерял свою аренду. Ты не владелец. Ты арендатор с долгом. Понял? Пора перестать верить в сказки про «мою квартиру».

Анатолий Талмач

декабря 24, 2025 AT 23:22Всё правильно написано. Главное - не забывать: страховка должна быть на полную стоимость. Я сам в 2022 году перестраховался после того, как сосед потерял квартиру из-за пожара - страховая выплатила только остаток долга, а он остался без жилья и с долгом в 500к. Сделал всё по инструкции: оценка Росреестра, полная сумма, договор с двойным выгодоприобретателем. Страховка стоит дороже - но спать спокойнее. Рекомендую всем - не экономьте на этом. Это не трата - это защита.

Egor Evseev

декабря 26, 2025 AT 20:38Это не ипотека. Это современное рабство с процентами. Ты работаешь 25 лет, чтобы банк не потерял свои деньги. Ты не покупаешь дом. Ты покупаешь долг. А страховка - это не защита, это гарантия, что если ты умрёшь, сгоришь или потеряешь работу - банк всё равно получит свои миллионы. А ты? Ты остаёшься с пустыми руками и таблетками от бессонницы. И всё это в имени «развития жилищной политики». Ах да, забыл - это не жильё. Это финансовый инструмент. Спасибо, ЦБ, за гениальный план. Ты не человек. Ты актив.

Oleg Meisner

декабря 27, 2025 AT 17:38Уважаемые участники дискуссии, хотел бы внести конструктивное замечание. В соответствии с пунктом 3 статьи 220 Налогового кодекса Российской Федерации, право на имущественный налоговый вычет напрямую связано с заключением договора страхования на полную стоимость объекта недвижимости. Следовательно, даже если вы не являетесь выгодоприобретателем по страховой выплате, оформление полиса на рыночную стоимость имущества является не просто рекомендацией, а юридическим условием для получения государственной налоговой льготы. Рекомендую всем заемщикам тщательно проверять условия страхового полиса, а также сохранять все документы, подтверждающие стоимость объекта на момент заключения договора. Это может стать ключевым фактором при последующем судебном разбирательстве.

Vlad Mogilnikov

декабря 27, 2025 AT 20:23Вы все думаете, что это несправедливо? Пока вы тут спорите, банки уже в 2025 году введут AI-оценку рисков. Ты не застраховал квартиру на полную стоимость? Тебе не дадут ипотеку. Ты не согласен с тем, что банк - выгодоприобретатель? Тебе предложат ставку 22% и 50% первоначального взноса. Ты хочешь быть выгодоприобретателем? Заплати 1,5 млн за переоформление закладной, 20 тысяч за юриста и 6 месяцев жди. А потом банк всё равно откажет, потому что твоя зарплата ниже средней. Всё это - не ошибка. Это система. И ты в ней - не участник. Ты - ресурс. Пора перестать ждать справедливости. И начать думать, как выжить в этой системе. Или уезжай в Грузию. Там хоть можно купить квартиру без ипотеки.