Ограничение круга водителей в КАСКО: как сэкономить до 25% на страховке

ноя, 28 2025

ноя, 28 2025

Вы когда-нибудь задумывались, почему у вашего соседа страховка на такой же автомобиль вдвое дешевле? Часто причина - не в марке машины, не в регионе, а в простом, но мощном инструменте: ограничении круга водителей. Если вы вписываете в полис КАСКО всех, кто хоть раз садился за руль, вы переплачиваете. И не на 5%, а на 15-25%. В этом материале - как это работает, почему так происходит, и как не попасть в ловушку, когда страховая откажет в выплате.

Почему КАСКО с одним водителем стоит дешевле

Страховые компании - не благотворительные организации. Они считают риски. Каждый водитель в полисе - это не просто имя в договоре. Это статистика: возраст, стаж, история ДТП, регион регистрации. Чем больше людей вписано, тем выше вероятность, что кто-то из них попадет в аварию. Особенно если в список попал молодой водитель без стажа, или человек с прошлыми страховыми случаями.

Вот как это работает на практике: если в полис вписаны вы и ваш сын-студент, страховая берет за основу самого рискованного водителя. Даже если он садится за руль раз в месяц. Страховая не смотрит, кто чаще ездит. Она смотрит на потенциальный риск. И если ваш сын - 20 лет, стаж 1 год, и живет в Москве, его коэффициент риска может быть в 2-3 раза выше вашего. И весь полис считается по нему.

По данным Национального союза страховщиков ответственности за апрель 2024 года, средняя стоимость КАСКО с неограниченным кругом водителей превышает стоимость полиса с одним водителем на 21,7%. В Москве эта разница достигает 23,5%. В регионах - чуть меньше, но все равно значимо: на Урале - 20,8%, на юге - 19,2%. Это не цифры из рекламы. Это реальные расчеты страховых компаний.

Сколько реально можно сэкономить

Примеры из жизни говорят громче любых отчетов. Пользователь "AutoLover78" на форуме FreshAuto.ru в марте 2024 года написал: "Ограничил круг до себя одного - стоимость КАСКО упала на 22%". Его автомобиль - китайский кроссовер, год выпуска 2022. Без ограничений полис стоил 87 000 рублей. С одним водителем - 68 000. Разница - почти 20 000 рублей в год. Это как получить бесплатный сервис на два года.

Другой случай: "DriverPro" на Sravni.ru вписал жену в полис, потому что она "может помочь в случае необходимости". Она за рулем - раз в месяц. Цена выросла на 17%. Она не водит, но ее профиль увеличил риск. Когда она была исключена - страховка сразу снизилась.

Для автопарков эффект еще сильнее. Пользователь "Economist2024" на Banki.ru рассказал, что его компания перешла с неограниченного круга на строго ограниченный - только два водителя из 15. Стоимость КАСКО снизилась на 35%. Это не скидка - это перезапуск бюджета.

Экономия не зависит от марки машины. Даже если у вас BMW или Toyota, разница между ограниченным и неограниченным кругом остается в диапазоне 15-25%. Даже на дешевых автомобилях - например, на Lada Vesta или Hyundai Solaris - это десятки тысяч рублей в год.

Как не попасть в ловушку

Ограничение круга водителей - не просто способ сэкономить. Это стратегия. И если ее применять неправильно, можно остаться без выплаты.

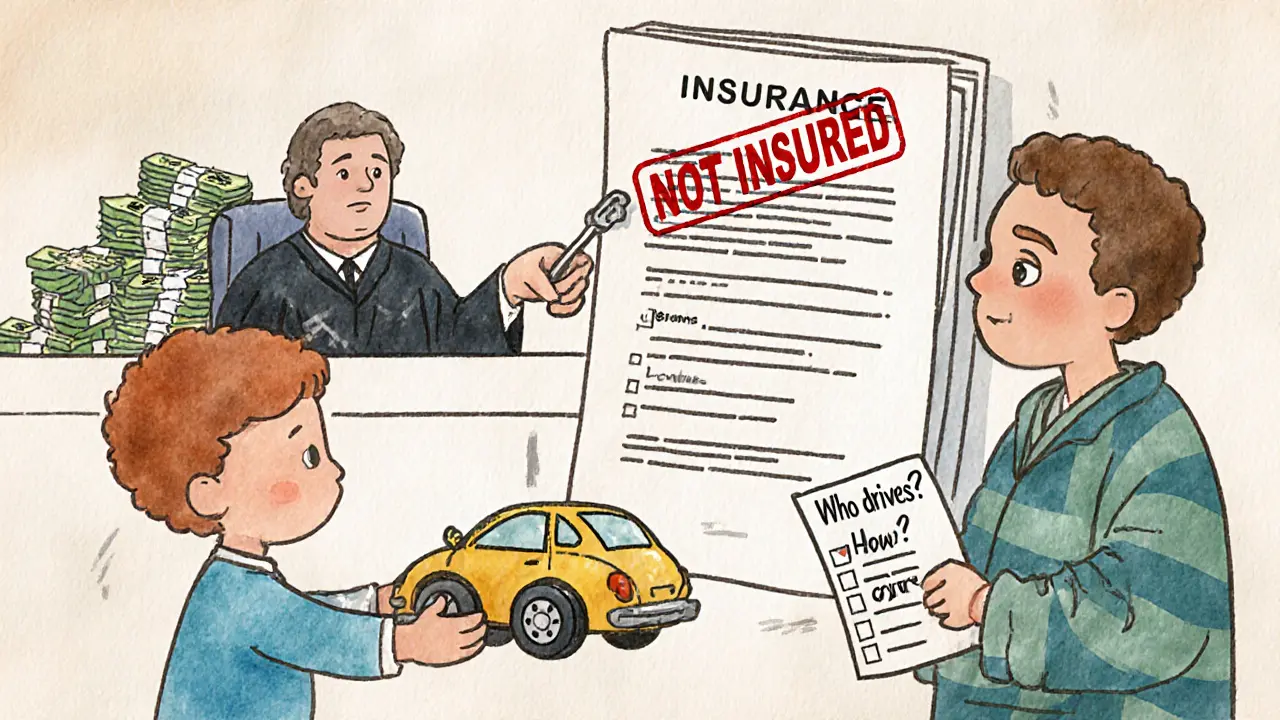

Пользователь "CarelessDriver" на FreshAuto.ru в феврале 2024 года не вписал сестру в полис, потому что она "редко пользуется машиной". Однажды она взяла ключи, чтобы съездить в магазин. Попала в ДТП. Страховая отказалась платить: "Водитель не был вписан в договор". Сестра заплатила за ремонт из своего кармана - 180 000 рублей.

Важно: в страховке не бывает "временного" или "редкого" водителя. Либо он вписан - либо он не застрахован. Даже если вы дали ключи другу на час - если его нет в полисе, и он попал в аварию, страховая не заплатит. Ни копейки. Даже если вы виноваты не вы.

Это не угроза. Это правило. Его пишут в каждом договоре КАСКО. И суды в России всегда встают на сторону страховщиков, если водитель не вписан. Даже если вы родственник, супруг или ребенок.

Кто должен быть вписан

Вписывайте только тех, кто реально управляет автомобилем. Не тех, кто "может". Не тех, кто "иногда". А тех, кто садится за руль хотя бы раз в месяц.

Если в семье две машины, и одна используется только по выходным - вписывайте только одного водителя. Даже если второй человек иногда ездит. Если он ездит реже раза в два-три месяца - лучше не вписывать. Страховая не проверяет, кто реально ездит. Но если произойдет ДТП, и водитель не вписан - вы потеряете не только деньги, но и время на суды.

Для бизнеса - еще строже. Если у вас корпоративный автомобиль, вписывайте только тех, кто работает с автомобилем. Не водителя-подменщика, не менеджера, который "заберет машину на пару часов". Только официально назначенные водители. Это снижает риски, и снижает цену.

Что еще влияет на цену КАСКО

Ограничение водителей - не единственный способ сэкономить. Но он самый простой. Другие инструменты работают вместе с ним.

- Франшиза. Если вы согласны платить первые 15-30 тысяч рублей за ремонт сами, страховка дешевеет на 30-40%. Например, в "Согласии" полис с франшизой 30 тыс. рублей стоит на 39% меньше, чем без нее.

- Ограничение пробега. Если вы ездите меньше 15 000 км в год - вы можете получить дополнительную скидку до 15%. Это особенно актуально для тех, кто живет в городе и редко выезжает за его пределы.

- Срок страхования. Полис на год дешевле, чем два полиса по полгода. А если продлить полис в той же компании - скидка до 20%.

- Телематика. Некоторые компании (например, "Согласие") уже тестируют системы, которые отслеживают стиль вождения. Если вы ездите спокойно, не резко тормозите и не превышаете скорость - цена может снижаться ежемесячно. Это будущее. Но уже сейчас это работает в некоторых тарифах.

Лучшая стратегия - комбинировать. Ограничьте круг водителей до одного, добавьте франшизу 20 тыс. рублей, укажите пробег до 12 000 км в год - и вы получите полис, который стоит вдвое меньше, чем полный вариант.

Что меняется в 2025 году

Рынок КАСКО меняется. В 2024 году 58% всех полисов были с ограниченным кругом водителей. К 2026 году, по прогнозам ВШЭ, эта цифра вырастет до 72%. Почему? Потому что люди начинают понимать: неограниченный круг - это не свобода, а переплата.

Регуляторы тоже вводят изменения. С осени 2024 года страховщики обязаны четко объяснять, как рассчитывается коэффициент по водителям. Раньше вы просто получали цифру. Теперь вы сможете увидеть: "Ваша жена увеличивает риск на 18%". Это делает процесс прозрачнее. И помогает принимать осознанные решения.

Телематика и приложения для отслеживания вождения становятся стандартом. Уже в 2025 году страховые будут предлагать индивидуальные тарифы: если вы ездите только по ночам, по погоде, и не превышаете скорость - вы получите скидку. Но даже в этом случае ограничение круга водителей останется базой. Потому что телематика не заменяет человека. Она только его оценивает.

Как выбрать правильный вариант

Сделайте простой тест. Ответьте на три вопроса:

- Сколько человек реально садится за руль вашего автомобиля чаще одного раза в месяц?

- Есть ли среди них водители младше 22 лет или с опытом меньше 3 лет?

- Вы готовы платить за возможность, чтобы кто-то взял машину в экстренной ситуации?

Если ответ на первый вопрос - один, а на второй - да, то ограничение круга водителей - обязательное решение. Если на третий - нет, то вписывайте только одного. Если да - вписывайте еще одного, но только того, кто точно будет за рулем.

Не экономьте на страховке, чтобы потом не платить за ремонт. Экономьте на страховке, чтобы платить меньше, но быть защищенным. Правильное ограничение - это не сокращение, а точность.

Можно ли не вписывать водителя, если он редко ездит?

Нет. Если водитель садится за руль хоть раз в год - его нужно вписать. Страховая не проверяет частоту вождения. Она проверяет наличие водителя в договоре. Если его нет - и он попадет в ДТП, выплата не будет произведена. Даже если вы дали ключи другу на час - это уже нарушение условий.

Что будет, если я впишу слишком мало водителей?

Если вы впишете только одного водителя, а на деле за рулем будет другой - и он попадет в аварию - страховая откажет в выплате. Это не штраф. Это отказ. Вы останетесь с поврежденной машиной и без денег на ремонт. Лучше вписать всех, кто реально пользуется автомобилем - даже если их два. Это дешевле, чем платить за ремонт самому.

Можно ли добавить водителя после оформления полиса?

Да, можно. Но это не бесплатно. Вы платите за дополнительного водителя - и страховка пересчитывается. Если водитель молодой или с плохой историей - цена может вырасти. Если водитель опытный - разница будет небольшой. Лучше сразу вписать всех, кто будет ездить. Пересчет - это дополнительная трата времени и денег.

Почему в некоторых страховых компаниях скидка больше, чем в других?

Каждая компания считает риски по-своему. Одни берут за основу возраст, другие - стаж, третьи - регион. Например, "АльфаСтрахование" и "ВСК" дают скидку до 25% при одном водителе. "Согласие" - до 20%. Это зависит от внутренних моделей оценки. Не сравнивайте цены по одному параметру. Сравнивайте полные пакеты: водители, франшиза, пробег, покрытие.

Можно ли снизить цену КАСКО без ограничения водителей?

Можно, но не так сильно. Франшиза, ограничение пробега, продление полиса - дают скидку до 40%. Но если вы не ограничиваете водителей, вы платите за риск всех, кто может сесть за руль. Даже если вы ездите аккуратно, но в полисе есть молодой водитель - цена будет высокой. Ограничение водителей - самый эффективный способ снизить цену. Без него другие скидки работают слабее.

Если вы хотите сэкономить на КАСКО - начните с списка водителей. Уберите тех, кто не ездит. Оставьте только тех, кто реально управляет автомобилем. Это не ограничение. Это разумный выбор. И он стоит десятков тысяч рублей в год.