Страховка для пожилых туристов: особенности и ограничения в 2025 году

мая, 22 2025

мая, 22 2025

Пожилой человек, который мечтает увидеть Испанию, Таиланд или даже Бали, должен понимать одно: стандартная туристическая страховка - это не то, что ему нужно. Если вы или ваш близкий старше 65 лет и планируете поездку за границу, вы рискуете остаться без помощи, если не выберете правильный полис. В 2025 году в России страховка для пожилых туристов - это не роскошь, а необходимость. Иначе даже небольшой приступ астмы или скачок давления в чужой стране может обернуться катастрофой - и тысячами евро долга.

Почему обычный полис не подходит

Стандартные туристические страховки созданы для молодых, здоровых людей. Они покрывают травмы, отравления, потерю багажа - всё, что может случиться с человеком в 30 лет. Но что, если у вас диабет, гипертония, аритмия или хронический бронхит? В 78,3% случаев у россиян старше 65 лет есть хотя бы одно хроническое заболевание. И большинство дешёвых полисов просто исключают покрытие таких состояний. Даже если вы честно указали болезнь при оформлении, страховщик может отказать в выплате, назвав это «ранее существовавшим заболеванием».Вот реальный случай: мужчина 74 лет поехал в Германию. У него была аритмия, он указал её при покупке страховки в «СберСтраховании». Когда у него случился приступ, он попал в больницу. Страховка отказалась платить - мол, это «хроническое состояние», а не «неожиданная травма». А ведь именно такие ситуации чаще всего требуют срочной помощи. В Европе одна ночь в стационаре может стоить от 1 500 евро. Без страховки - это личный долг.

Что должно быть в страховке для пожилого туриста

Если вы выбираете полис, ищите не самую низкую цену, а именно эти три пункта:- Покрытие обострений хронических заболеваний - это самое важное. Без этого вы не застрахованы вообще. Диабет, гипертония, сердечная недостаточность, астма, остеохондроз - всё это должно быть включено явно.

- Минимум 50 000 долларов покрытия - 30 000 евро, которые требуют для Шенгена, - это мало. В США, Канаде, Японии или даже Таиланде одна госпитализация может съесть всю сумму. Плюс репатриация - это ещё 10-20 тысяч долларов.

- Круглосуточная поддержка на русском языке - когда вы в чужой стране, плохо себя чувствуете и не знаете, куда звонить, вам нужен человек, который поймёт вас на родном языке. Некоторые мелкие страховщики дают поддержку только с 9 до 18 по московскому времени - это неприемлемо.

Также проверьте, включена ли репатриация - возвращение тела или пациента домой в случае смерти или тяжёлого состояния. Это не роскошь, а база. Без неё ваша семья может остаться с тысячами евро расходов и неразрешённой ситуацией.

Сколько это стоит - и кто предлагает

Цены на страховку для пожилых туристов - это не просто дороже, это в разы дороже. По данным за 2025 год:- 65-70 лет: 2 500-3 500 рублей за две недели в Европе

- 75-80 лет: 8 000-15 000 рублей

- 80+ лет: от 15 000 до 30 000 рублей - и не все компании вообще берут таких клиентов

Для сравнения: стандартный полис для 40-летнего - 1 200-1 800 рублей. То есть пенсионер платит в 2-8 раз больше. И это не обман - это риск. Чем старше человек, тем выше вероятность медицинской экстренной ситуации. По данным медиков, пожилые туристы сталкиваются с такими ситуациями в 3,2 раза чаще, чем молодые.

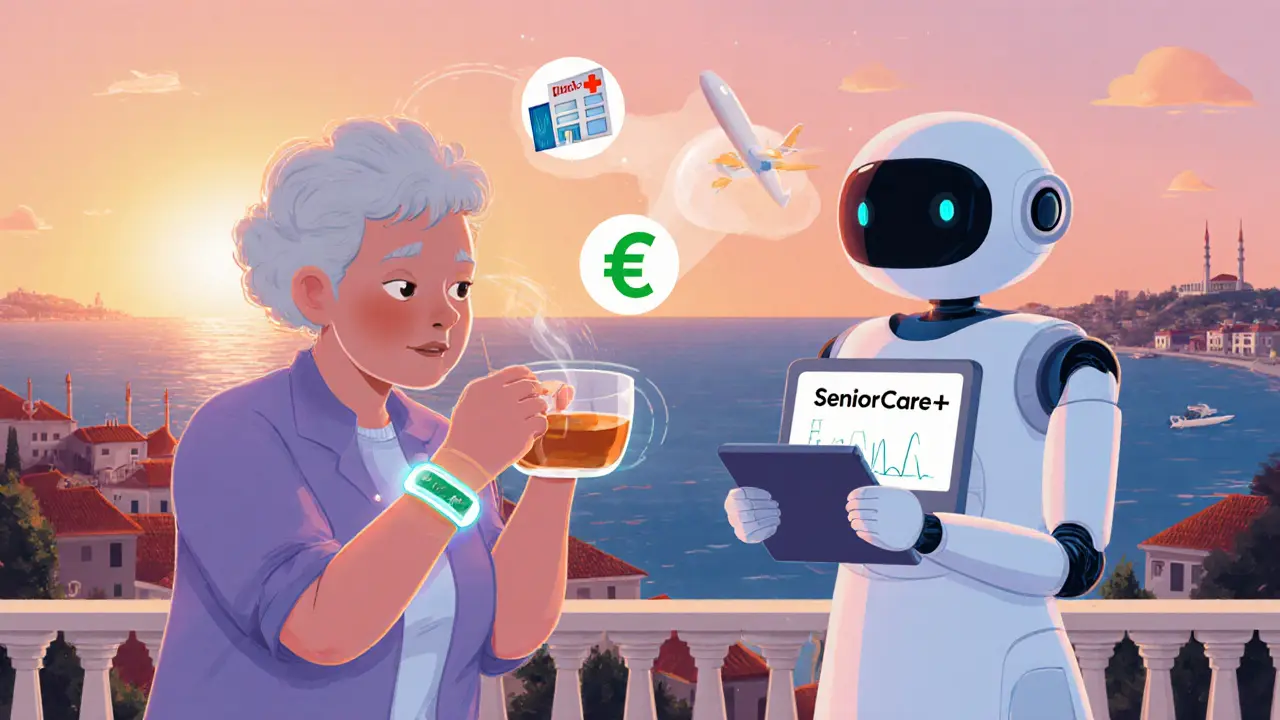

В 2025 году на рынке доминируют пять крупных компаний: Евроинс OPTIMA, Ингосстрах, АльфаСтрахование, Ренессанс и СберСтрахование. Из них только Евроинс OPTIMA предлагает покрытие хронических заболеваний до 100 лет. Они же запустили в марте 2025 года программу «SeniorCare+» - специально для людей старше 75 лет с телемедицинскими консультациями до вылета и после.

Ренессанс требует, чтобы заявители старше 65 лет приходили в офис лично - онлайн не получится. Ингосстрах и АльфаСтрахование дают онлайн-оформление, но могут отказать, если у вас сложный анамнез. СберСтрахование - самый дешёвый, но и самый рискованный: больше всего жалоб именно на отказы по «хроническим заболеваниям».

Как не попасть в ловушку

Вот что делают опытные пенсионеры-туристы, чтобы не остаться без денег в чужой стране:- Покупайте страховку за 2-3 дня до вылета. Если вы оформляете в последний момент, страховщик может не успеть проверить вашу историю болезни - и отказать в выплате позже.

- Не экономьте на покрытии. Самый дешёвый полис - это ловушка. Он может не покрывать госпитализацию, репатриацию или обострение астмы.

- Запрашивайте письменное подтверждение. Попросите страховщика прислать вам по электронной почте или выдать на бумаге, что ваше конкретное заболевание (например, «гипертония 2 степени») включено в покрытие. Без этого - рискуете.

- Проверяйте, принимают ли полис в консульстве. После 2022 года некоторые страны стали требовать, чтобы страховка была оформлена через определённые компании. Если вы купите полис у неподходящего страховщика - вам могут отказать в визе.

- Не полагайтесь на ОМС. Российская медицинская страховка не действует за границей. Ни в Европе, ни в Турции, ни в ОАЭ. Это миф, который стоит дорого.

Где искать страховку - и чего избегать

Если вы ищете страховку, не пользуйтесь агрегаторами, которые показывают только цену. Ищите сайты, где можно детально прочитать условия. Полис812.ru и Insurator.online - это не просто сайты, это платформы с экспертными сравнениями. Там вы увидите, кто реально покрывает диабет, а кто - только «внезапные» проблемы.Избегайте:

- Полисов без названия конкретной компании - это посредники, которые перепродают чужие полисы и не несут ответственности.

- Полисов с пометкой «все болезни, кроме хронических» - это обман. Таких не существует.

- Слишком дешёвых предложений: если цена ниже 1 500 рублей за поездку в Европу для 70-летнего - это не страховка, это бумажка.

Новые тренды 2025 года

Рынок меняется. В 2025 году ЦБ России ввёл новые правила: страховщики обязаны чётко объяснять, какие заболевания покрываются, а какие - нет. Это ответ на сотни жалоб. Евроинс и Ингосстрах начали использовать ИИ для оценки рисков - не по возрасту, а по конкретным показателям: давлению, уровню сахара, частоте приступов. Если вы - 78-летний пенсионер, но у вас стабильный диабет и нет госпитализаций за последние три года, вы можете получить скидку до 20%.Также растёт популярность направлений, где медицина дешевле, но визы проще: Турция, ОАЭ, Армения. В 2025 году 64% всех страховок для пожилых туристов - именно на эти страны. И там полисы стоят на 30-40% дешевле, чем в Европу.

Есть и пилоты: Ингосстрах тестирует интеграцию со смарт-браслетами, которые передают данные о пульсе и уровне кислорода. Если вы носите такой браслет и показываете стабильные параметры - страховщик может снизить цену. Это будущее - но пока только для опытных пользователей.

Что делать, если вам уже 80+

Это самая сложная группа. По данным Ассоциации страховщиков, только 12 из 47 крупных компаний в России готовы страховать туристов старше 80 лет. Но это не значит - нельзя. Просто нужно действовать точнее:- Ищите компании с опытом работы с пожилыми - Евроинс OPTIMA, Ингосстрах, АльфаСтрахование.

- Подготовьте медицинскую справку из поликлиники - не старше 30 дней.

- Будьте готовы к цене: 20 000-30 000 рублей за две недели - это нормально.

- Не покупайте полис в аэропорту - там самые дорогие и самые ненадёжные варианты.

Если ни одна компания не берёт вас - попробуйте обратиться через брокера. Некоторые специализируются именно на этом. Они знают, у кого есть «линия» для 85-летних.

Отзывы реальных людей

На Otzovik.ru 72-летняя Вера пишет: «В Испании у меня был приступ астмы. Страховка Евроинс покрыла 4 200 евро - госпитализация, лекарства, врач. Я бы не выжила без этого».А на TripAdvisor российский форум: «Платил 3 800 рублей за страховку в СберСтраховании. Отец - 76 лет - перенёс инфаркт в Германии. Отказали. Сказали: «Это хроническое». Но мы же указали его при покупке!»

68% тех, кто купил полис с покрытием хронических заболеваний - довольны. 29% тех, кто выбрал дешёвый - жалуются. Разница очевидна.

Можно ли оформить страховку для пожилого туриста онлайн?

Да, можно - но не всегда. Большинство крупных страховщиков, таких как Евроинс, Ингосстрах и АльфаСтрахование, позволяют оформить полис онлайн. Однако Renaissance Insurance требует личного визита в офис для заявителей старше 65 лет. Если у вас сложная медицинская история, даже онлайн-оформление может потребовать дополнительных документов - справок, выписок, заключений. Не торопитесь - лучше потратить день на подготовку, чем потерять деньги при наступлении страхового случая.

Покрывает ли страховка плановое лечение, например, смену импланта или очки?

Нет. Ни одна туристическая страховка не покрывает плановое, профилактическое или восстановительное лечение. Это значит: если вам нужно заменить имплант, сменить очки, пройти курс физиотерапии или проверить уровень сахара - вы платите сами. Страховка покрывает только экстренные случаи: приступ, инфаркт, перелом, отравление, обострение хронического заболевания, требующее срочной госпитализации. Не путайте туристическую страховку с медицинским полисом - это разные вещи.

Что делать, если страховщик отказал в выплате?

Сначала запросите письменный отказ - он должен содержать причину. Часто причина - «ранее существовавшее заболевание», но если вы указали его при оформлении и получили подтверждение, отказ незаконен. Обратитесь в Центральный банк РФ - через их сайт можно подать жалобу на страховую компанию. Также можно обратиться в Роспотребнадзор. Не молчите - если вы не пожалуетесь, компания будет отказать другим. Многие случаи заканчиваются выплатой после вмешательства регуляторов.

Можно ли застраховать человека с онкологией?

Да, но крайне сложно. Только Евроинс OPTIMA и Ингосстрах рассматривают такие случаи индивидуально. Вам потребуется: выписка из онкологического центра, заключение о стабильности состояния, отсутствие рецидивов за последние 6-12 месяцев. Даже тогда - полис будет стоить в 5-7 раз больше обычного, и покрытие будет ограничено. Важно: если вы едете на лечение - это не туристическая поездка. Страховка не покрывает поездки с целью лечения. Только отдых и профилактические поездки.

Нужна ли страховка для поездки в Турцию или ОАЭ?

Да, и даже больше, чем для Европы. В Турции и ОАЭ медицина дешевле, но вы не имеете права на бесплатную помощь как иностранец. Если вы упадёте и сломаете ногу - вас не отпустят из больницы, пока не оплатите счёт. В ОАЭ одна госпитализация может стоить до 10 000 долларов. Кроме того, визы в эти страны не требуют страховки, но это не значит, что её не нужно брать. На практике - это обязательный элемент безопасной поездки. И в 2025 году 64% всех страховок для пожилых туристов - именно на Турцию и ОАЭ. Это самый разумный выбор.

Страховка для пожилого туриста - это не трата денег. Это гарантия, что вы вернётесь домой, не оставив семье долгов и не оказавшись в чужой больнице без помощи. Не экономьте на этом. Вы заслуживаете спокойной поездки - и безопасного возвращения.

город Белоярский

ноября 15, 2025 AT 07:43Я вообще не знал, что страховки для пожилых так сильно отличаются от обычных. Подумал, что раз есть полис - значит, всё покроют. А оказалось - целая наука. Особенно шокировало про СберСтрахование: честно указал артроз, а потом отказали, потому что «это хроника». Всё равно не понимаю, зачем тогда вообще заполнять анкету, если они игнорируют ответы? И да, про репатриацию - это реально критично. Я бы даже сказал, что без неё страховка - это просто бумажка с красивым логотипом.

Недавно читал про пилоты с браслетами у Ингосстраха - это же будущее! Если ты в норме, почему платить в три раза больше? Надо бы всё это в Госдуму скинуть, чтобы обязали страховщики считать не по возрасту, а по состоянию. А то получается - ты 72 года, но бегаешь по 10 км в день и сдавал анализы на прошлой неделе - а тебе всё равно отказывают, потому что «вам за 70».

И ещё: почему в Турции и ОАЭ полисы дешевле? Потому что там проще система? Или потому что меньше рисков? Надо бы сравнить статистику по экстренным вызовам. Может, там просто меньше инсультов? Или меньше людей с диабетом? Интересно, а если ты 78 лет и живёшь в Сибири, а едешь в Сочи - ты тоже считаешься «пожилым туристом»? Или только за границу?

Я бы предложил создать некий «реестр надёжных страховок» - как для вузов, только для страховых компаний. Чтобы люди не гадали, кто реально покрывает гипертонию, а кто просто кидает деньги на ветер. И чтобы там было не просто «да/нет», а с примерами: «покрыл 87% случаев обострения сердечной недостаточности в 2024 году». Тогда бы люди выбирали осознанно.

И да - про агрегаторы. Они как сайты с «лучшими телефонами»: показывают только цену. А какая там страховка? Никто не знает. Надо бы сделать фильтр: «покрывает хронические заболевания» - и только тогда показывать. Без этого - это как покупать машину, глядя только на цвет.

Elena Ivanova

ноября 16, 2025 AT 07:26СберСтрахование - это мошенничество под видом страховки. Не покупайте. Уже третий случай, когда откажут по «хронике», даже если ты всё указал. Это не ошибка - это бизнес-модель.

Александр Капацына

ноября 17, 2025 AT 22:14Вы все просто виноваты в том, что живёте. Если вы 75 и хотите в Таиланд - не ждите, что кто-то будет платить за ваши аритмии. Это не страховка, это соцподдержка. А у нас соцподдержка - это льготы на проезд, а не оплата вашей госпитализации в Германии. Вы сами выбрали - жить долго. Теперь платите. И не надо тут философствовать про «заслужили». Вы не заслужили, вы просто дожили. И это не вина страховщиков - это вина вашей биологии.

Кстати, кто-нибудь проверял, сколько людей в 80+ реально ездят за границу? 5%? Тогда почему все эти статьи? Это не рынок - это паника. Страховщики просто выжимают деньги из тех, кто не понимает, что их болезни - это не страховой случай, а естественный процесс старения. И да - браслеты? Это не инновация, это слежка. Кто вам дал право следить за моим пульсом? А если я не ношу браслет - мне отказывают? Это уже не страховка, это контроль.

И да - вы пишете про «репатриацию». Это же смерть. Вы хотите, чтобы компания платила за ваш труп? Это не страховка - это похоронный полис. И если вы не можете себе позволить похороны в чужой стране - не езжайте. Просто. Не надо превращать путешествие в моральный долг перед обществом.

Юлия Погудина

ноября 19, 2025 AT 04:52Я из Украины, но читаю всё это с ужасом. У нас вообще нет нормальных страховок для старших. Моя бабушка ездила в Турцию - купила полис за 800 гривен. Потом у неё приступ - и она сидела в больнице 3 дня, пока я не нашёл человека, который помог с переводом и оплатой. Страховка не покрыла ничего. А тут вы пишете про 30 тысяч рублей… Это же просто кража. Я бы сказала - не надо ехать вообще. Лучше сиди дома, с чаем и вспоминай Бали. Спасибо, что рассказали - я теперь точно не дам бабушке ехать. Слишком опасно.

Svetlana Lazareva

ноября 20, 2025 AT 19:28Я прочитала статью три раза. И каждый раз плакала. У меня мама - 79 лет. Она мечтает в Испанию. Потому что там её сестра жила, и они обещали встретиться. Мы уже три месяца ищем страховку. Пока только Евроинс сказал, что могут рассмотреть, если дать справку с уровнями сахара за полгода и письмо от кардиолога. Но это не просто «заполнить форму» - это целый процесс. Я сидела с ней ночью, распечатывала выписки, переводила, писала заявления. И всё это - чтобы она могла просто посидеть на пляже, не боясь, что у неё сердце остановится. И знаете, что меня больше всего шокирует? Что мы - взрослые дети - вынуждены делать всё это. А не страховщики. Они не хотят помогать. Они хотят, чтобы мы сами всё решили. И потом, если что-то случится - скажут: «Вы же сами выбирали». Это не справедливо. Это жестоко. Я бы хотела, чтобы кто-то из этих компаний просто сказал: «Мы понимаем. Мы поможем». А не требовали 17 документов и 2000 рублей за консультацию.

Василий Безека

ноября 22, 2025 AT 00:52Я думаю, что мы здесь говорим не о страховке. Мы говорим о том, как общество относится к старости. Мы не хотим видеть, что люди стареют. Мы не хотим платить за их болезни. Мы не хотим понимать, что 75-летний человек - это не «нагрузка», а человек, который жил, работал, воспитывал детей, видел войну, космос, перестройку. А теперь он хочет увидеть ещё один пляж. И мы говорим ему: «Ты слишком старый. Ты рискуешь. Ты не должен». Это не про деньги. Это про страх. Страх перед смертью. Мы боимся, что если мы позволим старикам ездить - мы сами когда-нибудь тоже станем такими. И тогда нам тоже скажут: «Ты не заслужил». А ведь он заслужил. Он просто жил. И если он хочет увидеть Испанию - пусть увидит. Без браслетов. Без справок. Без моральных упрёков. Просто пусть поедет. И если что - пусть платит. Но не пусть ему говорят, что он - обуза. Это не страхование. Это стыд. И мы все виноваты.

Валерий Миронов

ноября 24, 2025 AT 00:41Согласен с Валерием - агрегаторы - это преступление. Я сам пытался сравнить полисы через «Сравни.ру» - там вообще не было фильтра «покрывает хронические заболевания». Только «цена» и «страны». Я тогда купил самый дешёвый - и через неделю получил отказ. Потом нашёл сайт Полис812 - и там всё расписано: какие болезни, какие документы, какие ограничения. Это не просто сайт - это учебник. И да - про «письменное подтверждение» - это святое. Я всегда требую: «Пришлите мне по email, что моя гипертония 2 степени покрыта». И если они не присылают - я ухожу. Потому что я не хочу, чтобы моя жена получала счёт в 12 тысяч евро, потому что «мы не поняли, что вы имели в виду».

И ещё: почему никто не говорит про моральную ответственность врачей? Я читал, что в Германии, если пациент не имеет страховки - его не отпускают из больницы, пока не оплатит. А если он не может? Тогда его держат. И это законно. Это не гуманитарная помощь - это тюремное заключение с лекарствами. Мы не должны позволять такому быть. Это не Европа. Это средневековье с рентгеном.

Я бы предложил создать «Фонд защиты пожилых туристов» - чтобы люди, которые не могут позволить страховку, получали субсидии. Государство ведь платит за их ОМС. Почему бы не потратить 5% от этого на то, чтобы они могли увидеть хотя бы один закат за границей?

Ilya Medinskiy

ноября 24, 2025 AT 15:05Друзья, я знаю, как это тяжело. Мой дедушка - 81 год. Мы с ним прошли через всё: отказы, письма, справки, звонки в колл-центры, где говорят «мы не можем вам помочь, обратитесь к менеджеру». Но мы справились. И хочу сказать - не сдавайтесь. Я сидел с ним два дня, пока не нашёл Евроинс OPTIMA. Они не только покрыли его аритмию - но и прислали русскоязычного консультанта, который созвонился с немецкой больницей и уточнил, что всё будет оплачено. Мы не платили 30 тысяч - мы заплатили 18. И это было честно. Я хочу, чтобы вы знали: вы не одиноки. Есть компании, которые не хотят вас обмануть. Они есть. И если вы будете настойчивы - вы их найдёте. Не покупайте самую дешёвую. Не верьте на слово. Пишите. Звоните. Требуйте письмо. И если вам отказали - жалуйтесь. В ЦБ, в Роспотребнадзор, в соцсети. Потому что если вы молчите - они продолжат. А если вы кричите - они начнут слушать. Вы заслуживаете спокойной поездки. Не потому что вы старый. Потому что вы - человек.

Nadya Gabriella

ноября 24, 2025 AT 22:19Моя мама купила страховку в СберСтраховании. У неё диабет. Она указала. У неё был приступ. Отказ. Они сказали: «Это хроника». Она плакала. Я не знаю, что делать. Просто... не знаю.