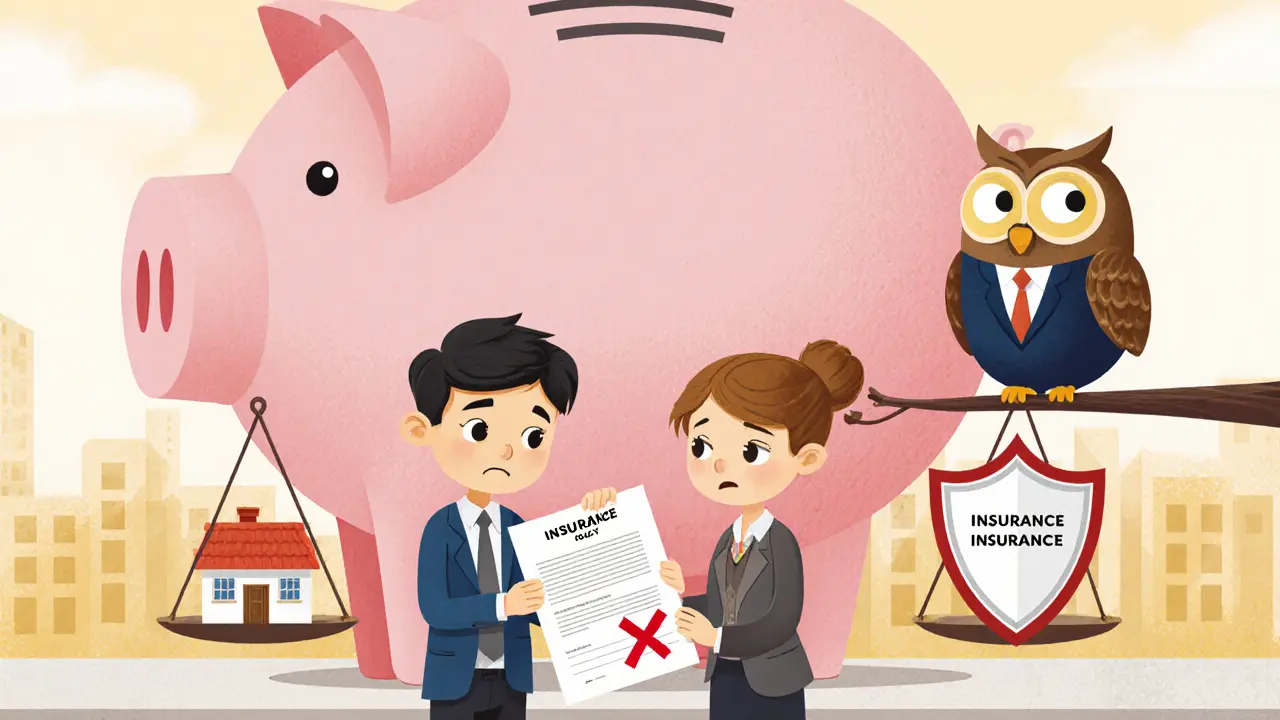

Ипотечное страхование: что покрывает, сколько стоит и как не переплатить

Когда вы берете ипотеку, банк требует ипотечное страхование, обязательная защита имущества и жизни заемщика, связанная с кредитом на недвижимость. Также известное как страхование недвижимости при ипотеке, оно не дает вам сбежать от ответственности — оно защищает и вас, и банк, если что-то пойдет не так. Без этого полиса вы не получите кредит. Но многие думают, что это просто переплата. На самом деле — это инструмент, который может спасти вас от катастрофы: пожара, наводнения, даже смерти заемщика.

Есть два основных типа: страхование жизни при ипотеке, покрывает выплату кредита в случае смерти или инвалидности заемщика и страхование недвижимости, защищает саму квартиру от повреждений из-за стихийных бедствий, краж, взрывов. Первое — почти всегда обязательно, второе — требует банк, но иногда можно выбрать более дешевый вариант. Важно: если вы не застрахуете квартиру, банк может повысить ставку по кредиту — до 1-2% в год. За 20 лет это выйдет в сотни тысяч рублей.

Стоимость зависит от возраста, пола и здоровья. Молодые женщины платят меньше — до 0,3% от суммы кредита в год. Мужчины старше 55 — в три раза дороже. Если у вас хроническое заболевание, страховка может стать вдвое дороже или вообще не выйдет. Не спешите соглашаться на предложение банка — они часто работают с одним страховщиком, который не самый дешевый. Сравните хотя бы три компании. Не покупайте «пакеты» с юридической помощью или медпомощью — это не нужно для ипотеки. Вам нужна только базовая защита.

Важно: страхование жизни можно оформить на весь срок кредита, а можно — на год и продлевать. Второй вариант выгоднее, если вы молоды и здоровы. Но если вы вдруг заболеете — страховка может отказаться продлевать полис. Лучше сразу застраховаться на весь срок — так вы застрахуетесь от риска, что в будущем вам просто не дадут полис.

Ипотечное страхование — это не про то, чтобы платить больше. Это про то, чтобы не потерять квартиру, если что-то случится. Вы не платите за страхование ради банка — вы платите за свою спокойную жизнь. А если вы знаете, как выбрать правильный полис, можно сэкономить тысячи рублей в год — и не переплачивать за то, что вам не нужно.

Внизу вы найдете реальные примеры, как люди выбирали страховку, какие ошибки делали и как сэкономили. Здесь нет теории — только то, что работает на практике в 2025 году.

Страхование конструктивных элементов по ипотеке: что именно покрывается

Страхование конструктивных элементов по ипотеке защищает только несущие конструкции дома: стены, перекрытия, фундамент и крышу. Не покрывает отделку, сантехнику и технику. Обязательно для получения ипотеки. Стоимость - около 0,1% от остатка кредита в год.

Подробнее

Страхование ипотеки для семей с детьми: льготы и программы 2026

Страхование ипотеки для семей с детьми в 2026 году - это не просто обязательство, а ключ к льготной ставке 6% и защите жилья. Узнайте, как получить субсидии, использовать материнский капитал и выбрать выгодное страхование.

Подробнее

Ипотечное страхование при семейной ипотеке: льготные условия 2026 года

В 2026 году семейная ипотека под 6% доступна только при обязательном страховании жизни заемщика. Узнайте, как оформить полис дешевле, какие риски покрывает страховка и что будет, если не продлевать её вовремя.

Подробнее

Как перенести полис страхования при рефинансировании ипотеки в другой банк

При рефинансировании ипотеки в другой банк старый страховой полис не действует. Нужен новый - с учетом требований кредитора. Узнайте, как правильно оформить страхование недвижимости, чтобы не переплатить и не получить штраф.

Подробнее

Перенос полиса при рефинансировании ипотеки в другой банк: пошаговая инструкция и важные нюансы

При рефинансировании ипотеки в другой банк старый полис страхования не действует. Нужен новый полис, соответствующий требованиям нового кредитора. Узнайте, как правильно оформить страхование, избежать штрафов и сэкономить деньги.

Подробнее

Как сэкономить на страховании ипотеки: законные способы 2026 года

Узнайте, как законно сэкономить до 50% на страховании ипотеки: выбирайте страховую компанию, оформляйте полис онлайн, используйте налоговый вычет и делайте это правильно - без переплат и рисков.

Подробнее

Банк повысил ставку из-за отказа от страховки: законно ли в 2026 году

Банк повысил ставку по ипотеке из-за отказа от страховки - законно ли это в 2026 году? Разбираем, когда повышение ставки допустимо, какие риски должны быть в страховке, и как защитить свои деньги.

Подробнее

Кто выгодоприобретатель по ипотечной страховке: банк или заемщик в России

В России выгодоприобретателем по ипотечной страховке почти всегда является банк. Заемщик получает деньги только если страховая сумма превышает остаток долга. Узнайте, как защитить свои интересы и почему банки требуют страховку на полную стоимость квартиры.

Подробнее

Страхование созаемщиков по ипотеке: кто должен быть застрахован в 2025 году

Узнайте, кто должен быть застрахован при ипотеке с созаемщиком в 2025 году, как это влияет на ставку, сколько стоит страховка и как не переплатить. Реальные данные от банков и страховых компаний.

Подробнее

Как перейти от одного страховщика к другому без потери покрытий: пошаговая инструкция для пенсионных накоплений и ипотеки

Узнайте, как перейти от одного страховщика к другому без потери пенсионных накоплений и сэкономить до 40% на ипотечном страховании. Пошаговая инструкция для 2025 года.

Подробнее

Как выбрать страховую для ипотеки: аккредитация и условия банка

Как выбрать страховую компанию для ипотеки в 2025 году: проверка аккредитации, сравнение цен, требования банков и способы сэкономить до 35%. Узнайте, какие компании работают с Сбербанком и ВТБ, как не переплатить и не попасть в штрафы.

Подробнее